2025年05月05日资产评估师每日一练《资产评估实务(一)》

资产评估师 2025-05-05作者:匿名 来源:本站整理

2025年资产评估师每日一练《资产评估实务(一)》5月5日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、当探矿权所对应的矿产地的勘查程度较低,资源储量的可靠性差时,一般采用()。

- A:成本法

- B:市场法

- C:收益法

- D:估算法

答 案:A

解 析:成本法多用于探矿权价值的评估。当探矿权所对应的矿产地的勘查程度较低,资源储量的可靠性差,不适合采用收益法评估探矿权价值时,一般考虑采用成本法对其价值进行评估。

2、成本法主要适用于评估()。

- A:可连续计量预期收益的设备

- B:可正常变现的设备

- C:可获得非正常变现价格的设备

- D:续用,但无法预测未来收益的设备

答 案:D

3、下列说法不正确的是()。

- A:生物资产只具有市场风险

- B:在运用收益法评体生物资产价值时,应根据生物资产的不同类型,对未来收益的风险影响因素,及收益获得的其他外部因素进行分析,科学地测算风险利率,以进一步测算出适合的折现率

- C:对于生物资产来说,不同类型生物资产的经济寿命是不同的,有的只有几年,有的可达几十年,甚至上百年

- D:旱灾、水灾、冰雹等自然灾害以及遭受病虫害、动物疫病等侵袭,这将导致生物资产的数量或质量会比预期低,甚至会造成生物资产死亡,且无转让价值

答 案:A

解 析:生物资产具有高风险性,除市场风险以外还有自然风险。

4、进行在建工程评估时,根据工程的建设情况及现行材料调价和现行的费用标准分别确定直接费用和间接费用,对不可预见费、洽商费及预算外费用,按实际发生数参照现行定额加以适当调整来确定在建工程评估值的办法为()。

- A:重置成本法

- B:形象进度法

- C:重置核算法

- D:假设开发法

答 案:C

解 析:本题考查的是在建工程评估方法。重置核算法是根据工程的建设情况及现行材料调价和现行的费用标准分别确定直接费用和间接费用,对不可预见费、洽商费及预算外费用,可按实际发生数参照现行定额加以适当调整的办法。

多选题

1、资源资产的经济属性包括()。

- A:有限性和稀缺性

- B:价值能以货币计量

- C:收益性

- D:使用权可以依法拥有

- E:区域性

答 案:BC

解 析:本题考查资源资产的经济属性;选项A和选项E属于其自然属性;选项D属于其法律属性。

2、收益法在矿业权评估中适用于()。

- A:采矿权评估

- B:勘察程度较低的探矿权评估

- C:资源储量的可靠性差的探矿权评估

- D:勘查程度较高的探矿权评估

- E:勘察程度一般的探矿权评估

答 案:AD

解 析:收益法适用于采矿权评估和勘查程度较高的探矿权评估。

3、下列哪项属于成本法在矿业权评估中的操作步骤()。

- A:确定评估基准日有效的各类技术方法实物工作量的价格及取费标准,计算有关、有效工作量的重置成本

- B:收集分析相关地质勘查资料,选择具体的评估方法

- C:收集分析相关地质勘查资料,收集相近交易案例

- D:确定生产规模和估算服务年限

- E:判定各类工作量的勘察工作效用系数

答 案:ABCE

4、下列关于专项应付款的说法正确的是()。

- A:专项应付款主要包括新产品试制费拨款、中间试验费拨款和重要科学研究补助费拨款等科技三项拨款等

- B:评估时应结合会计准则的规定,区分是与资产相关还是与收益相关的专项应付款,分别进行评估

- C:与资产相关的专项应付款评估,若该项工程还未完工,按照账面值保留其评估值

- D:与收益相关的专项应付款评估,用于补偿企业已发生的相关费用或损失的,评估值仅保留所得税

- E:与收益相关的专项应付款评估,用于补偿企业以后期间的相关费用或损失的,评估值仅保留所得税

答 案:ABCD

解 析:与资产相关的专项应付款评估:(1)若该项工程还未完工,按照账面值保留其评估值;(2)若工程已经完工验收,评估值按照剩余寿命期所对应的价值进行确认。与收益相关的专项应付款评估:(1)用于补偿企业已发生的相关费用或损失的,评估值仅保留所得税;(2)用于补偿企业以后期间的相关费用或损失的,评估值按照相关费用期间所对应的价值进行确认。

主观题

1、某拟建煤矿采矿权评估,评估基准日为2017年12月31日,确定的生产规模为160万吨/年。2015年底投产的同一煤层相邻煤矿,生产规模为150万吨/年,发生的实际投资额为58460万元。选择正确的评估方法,估算评估对象的投资额。

答 案:1.评估方法根据题中条件,可以计算类似矿山单位生产能力投资额,间接估算评估对象矿山固定资产投资,即采用单位生产能力投资估算法评估。

2.收集资料及分析因时间差异,根据固定资产投资价格指数确定评估对象矿山相对参照矿山时间差异调整系数为1.1052;评估对象矿山相对参照矿山地域差异调整系数确定为0.97。

3.评估结论I=Id·A×?1×?2=(58460÷150)×160×1.1052×0.97=66849.81(万元)

评估对象的投资额为66849.81万元。

2、甲企业持有乙企业发行的优先股1000股,每股面值8元,股息率为15%。当前的国库券市场利率为8%,乙企业的风险报酬率为2%。甲企业打算3年后将这些 优先股出售,预计出售价格为12000元,出售时市场利率将与评估时相当。试评估该批优先股的价值。

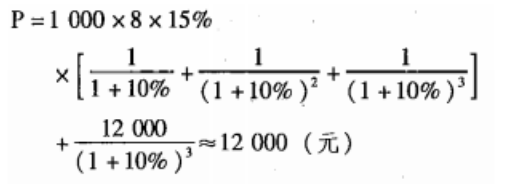

答 案:12000(元)

解 析:三年中的折现率=无风险利率+风险利率=8%+2%=10%,三年后出售时的市场利率=8%+2%=10%。优先股的评估值: