2025年05月04日高职单招每日一练《财会类》

高职单招 2025-05-04作者:匿名 来源:本站整理

2025年高职单招每日一练《财会类》5月4日专为备考2025年财会类考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、统计的基本职能包括统计信息职能、统计咨询职能和统计监督职能。( )

答 案:对

2、纳税人的具体纳税期限,由主管税务机关根据纳税人经营规模的大小核定。( )

答 案:错

单选题

1、会计账簿是指由具有一定格式,按一定形式相互联结的账页组成的.以经过审核的()为依据,连续、系统、全面、综合地记录和反映各项经济业务的簿籍。

- A:原始凭证

- B:记账凭证

- C:会计凭证

- D:账页

答 案:C

2、企业计提的固定资产折旧,不可能记人账户。()

- A:财务费用

- B:制造费用

- C:销售费用

- D:管理费用

答 案:A

多选题

1、下列关于会计账簿的说法中,正确的有()

- A:设置和登记会计账簿是编制财务报表的基础

- B:登记会计账簿以经过审核的会计凭证为依据

- C:会计账簿是由一定格式账页组成的

- D:通过账簿的设置和登记,还能够检查、校正会计信息

答 案:ABCD

2、科目汇总表汇总的时间应根据业务量的大小确定,一般可()汇总一次。

- A:5天

- B:10天

- C:15天

- D:30天

答 案:ABC

简答题

1、简述统计整理的概念和意义。

答 案:概念:统计整理是指根据统计研究的目的和任务,对统计调查或科学试验获得的大量原始资料进行科学的分类、汇总,或对已经加工过的资料进行再加工,使之成为系统化、条理化、标准化的能反映总体特征的综合统计资料的工作过程。 意义:统计整理不是单纯的数字汇总,而是运用科学的方法,对调查资料进行分类和综合,从感性认识上升到理性认识。它是从对社会经济现象个体量的认识到社会经济现象总体量的认识的连接点,是统计调查的继续,是统计显示与分析的前提和基础,在整个统计工作中起着承前启后的作用。统计数据整理的质量,直接影响着统计工作的成果。

2、简述编制综合法总指数应注意的问题。

答 案:(1)选择同度量因素不能带有主观随意性,必须根据现象之间客观存在的必然联系,结合研究目的和掌握资料的情况,经过分析后决定。 (2)指数的分子、分母包括的范围必须一致。 (3)从理论上讲,同度量因素可采用任何时期,具体用什么时期可根据研究目的确定。 (4)综合法总指数需要根据全面资料编制,必须具有两个时期范围相同的对应资料才能计算。

案例分析题

1、居民企业甲公司为一家医药制造企业,2023年发生相关业务如下: ①全年取得产品销售收入8000万元,债券利息收入260万元(其中国债利息收入40万元)。 ②发生销售费用1500万元,其中广告费和业务宣传费1200万元;发生管理费用1100万 元,其中业务招待费100万元;发生财务费用200万元,其中向某企业支付流动资金周转借款 2000万元一年的利息160万元(同类同期金融机构贷款利率为6%)。 ③税前准予扣除的营业成本4500万元,缴纳增值税500万元,计提城市维护建设税及教育费附加60万元。 ④2021年度和2022年度经税务机关核定确认的亏损额分别为70万元和40万元。 要求 : (1)计算该公司2023年度准予在税前扣除的销售费用、财务费用和管理费用。 (2)采用直接计算法计算甲公司2023年度企业所得税应纳税所得额和应纳税额。

答 案:解: (1)广告费和业务宣传费扣除标准:8000×30%=2400(万元)>1200万元 可以扣除的销售费用=1500-1200+1200=1500(万元) 业务招待费扣除标准:100×60%=60(万元)>8000×5%=40(万元) 可以扣除的管理费用=1100-100+40=1040(万元) 借款利息的扣除标准:2000×6%=120(万元)<160万元 可以扣除的财务费用=200-160+120=160(万元) (2)应纳税所得额=8000+260-40-1500-1040-160-4500-60-70-40=850(万元) 应纳企业所得税=850×25%=212.5(万元)

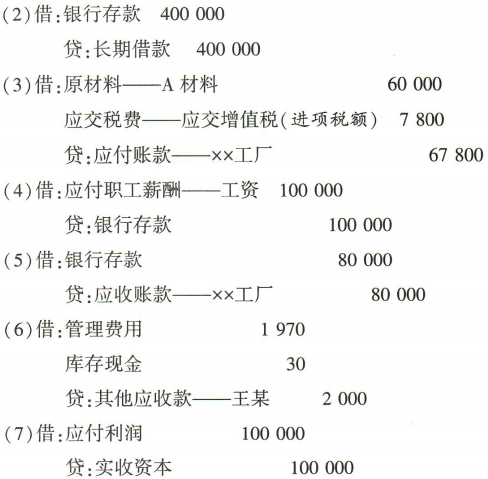

2、某公司2023年12月份发生如下部分经济业务,请编制以下业务的会计分录。 (1)5日,企业接受国家投入的机器设备一台,价值100000元,应交增值税税额为13000元。 (2)6日,从银行取得2年的借款400000元。 (3)8日,从×x工厂购入A 材料500千克,买价60000元,增值税进项税额7800元,款项尚未支付,材料验收入库。 (4)10日,财务科出纳员刘某开出转账支票一张100000元,支付上月工资。 (5)12日,收到××工厂前欠货款80000元转账支票一张。 (6)13日,厂部王某出差归来报销差旅费1970元,退还现金30元。 (7)25日,甲投资者用从本企业获得的利润100000元对本企业进行再投资。

答 案:解: