2022年06月01日资产评估师每日一练《资产评估实务(一)》

资产评估师 2022-06-01作者:匿名 来源:本站整理

2022年资产评估师每日一练《资产评估实务(一)》6月1日专为备考2022年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、某企业在2017年12月份对应收账款进行评估,在评估基准日核实的应收账款余额为400万元,评估前五年应收账款累计余额为780万元,累计实际发生坏账损失120万元,按坏账比例法计算该企业应收账款评估值最可能为()万元。

- A:336

- B:348.66

- C:400

- D:338.46

答 案:D

解 析:应收账款评估值=400×(1-120+780)=338.46(万元)

2、关于投资性房地产的评估对象说法正确的是()。

- A:企业通过出让或者转让方式取得的土地使用权不属于投资性房地产

- B:某项房地产能够单独计量和出售的、用于赚取租金或资本增值的部分,应当确认为投资性房地产

- C:投资性房地产包括房地产开发企业在正常经营过程中销售的或为销售而正在开发的商品房和土地

- D:为生产商品、提供劳务或者经营管理而持有的房地产,这类资产通常在企业的投资性房地产中核算

答 案:B

解 析:用于出租的土地使用权是指企业通过出让或者转让方式取得的土地使用权属于投资性房地产。房地产开发企业的存货指房地产开发企业在正常经营过程中销售的或为销售而正在开发的商品房和土地,不属于投资性房地产。自用房地产是指为生产商品、提供劳务或者经营管理而持有的房地产,这类资产通常在企业的固定资产或者无形资产中核算。

3、下列有关异龄林林地剩余价值法公式的表达中,正确的是()。

- A:评估值=异龄林林地收益现值+刚择伐完的异龄林林分余下的林木的价值

- B:评估值=异龄林林地收益现值-刚择伐完的异龄林林分余下的林木的价值

- C:评估值=异龄林林地各年收益之和+刚择伐完的异龄林林分余下的林木的价值

- D:评估值=异龄林林地各年收益之和-刚择伐完的异龄林林分余下的林木的价值

答 案:B

解 析:本题考查异龄林林地剩余价值法公式的表达。

4、下列选项中,说法不正确的是()。

- A:同一控制下的企业合并,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的

- B:非同一控制下的企业合并,是指参与合并的各方在合并前后不受同一方或相同的多方最终控制的

- C:合并对价分摊是指符合企业合并准则的同一控制下的企业合并的成本在取得的可辨认资产、负债及或有负债之间的分配

- D:购买方对合并成本大于合并中取得的对购买方购买可辨认净资产公允价值份额的差额,应当确认为商誉

答 案:C

解 析:合并对价分摊是指符合企业合并准则的非同一控制下的企业合并的成本在取得的可辨认资产、负债及或有负债之间的分配。

多选题

1、评估机器设备时,自制非标准设备的净价通常包含()等。

- A:材料费

- B:燃料动力费

- C:税金

- D:安装费

- E:设计费

答 案:ABCE

解 析:安装设备属于设备的直接成本,但是不属于设备本体的重置成本;题目中的净价即设备本体的成本。

2、以财务报告为目的的评估是为会计计量提供服务,()影响了评估对象、价值类型的确定及评估方法的选择。

- A:会计持续假设

- B:会计计量模式

- C:会计核算方法

- D:会计披露要求

- E:会计主体假设

答 案:BCD

解 析:选项AE属于会计假设内容。

3、下列各项中矿业权价值的影响因素包括()。

- A:历史交易价值

- B:资本化率

- C:矿床自然丰度

- D:科技进步

- E:矿产品的供求状况

答 案:BCDE

解 析:矿业权价值的影响因素包括矿产资源本身的稀缺程度和可替代程度、矿产品的供求状况、矿床自然丰度和地理位置、科技进步、资本化率。

4、运用收益现值法评估经济林资产价值必须注意的要素有()。

- A:被评估经济林各年的收益

- B:林分质量调整系数

- C:投资收益率的确定

- D:评估基准日的造林投资

- E:经济林资产各年的成本支出

答 案:ABCE

解 析:收益现值法应用的前提是林木资产每年都有一定收益,同时每年也有一定的成本支出,且具有一定的经济收益期,此种方法应用的关键在于几个要素的确定:(1)被评估经济林各年的收益;(2)经济林资产各年的成本支出;(3)投资收益率的确定;(4)林分的收获期,一般不同品种的经济林其收获期不同;(5)经济林林分质量综合调整系数。

主观题

1、某公司于2014年4月1日在某城市水源地附近取得一宗土地使用权,建设休闲度假村。该项目总用地面积10000平方米,土地使用权期限40年,建筑总面积为20000平方米,并于2016年10月1日完成,该公司申请竣工验收。根据环保政策要求,环保管理部门在竣工验收时要求该公司必须对项目的排污系统进行改造。欲对2016年10月1日的正常市场价格进行评估。据评估师调查,在该时点重新取得该项目建设用地的土地取得费用为1000元/平方米。新建一个与上述项目相同功能且符合环保要求的项目开发成本为2500元/平方米;销售费用为200万元;管理费用为开发成本的3%;开发建设期为2.5年,开发成本、管理费用、销售费用在第一年投入30%,第二年投入50%,最后半年投入20%,各年内均匀投入,贷款年利率为7.02%;其他销售税费为售价的5.53%;开发利润按土地取得成本、开发成本、管理费用、销售费用之和计算,利润率为12%。新建符合环保要求的排污系统设备购置费和安装工程费分别为500万元和%万元,而已建成项目中排污系统设备购置费和安装工程费分别为300万元和70万元。对原项目排污系统进行改造,发生拆除费用50万元,拆除后的排污系统设备可回收价值为110万元。原项目预计于2017年1月1日正常营业,当年可获得净收益500万元。由于排污系统改造,项目营业开始时间将推迟到2018年1月1日,为获得与2017年1月1日开始营业时可获得的相同的年净收益,该公司当年需额外支付运营费用100万元,之后将保持预计的盈利水平。该类度假村项目的报酬率为8%,试评估该地块价值。

答 案:3560.4(元/平方米)

解 析:根据各项条件,选择成本法进行估价。

(1)土地的重新取得费用计算。土地的重新取得费用=1000×10000÷10000=1000(万元)

(2)开发成本计算。开发成本=2500×20000÷10000=5000(万元)

(3)管理费用计算。管理费用=5000×3%=150(万元)

(4)销售费用计算。销售费用=200(万元)?

(5)投资利息计算。投资利息=1000×[(1+7.02%)2.5-1]+(5000+150+200)×{30%×[(1+7.02%)2-1]+50%×[(1+7.02%)1-1]+20%×[(1+7.02%)0.25-1]}=624.185.(万元)

(6)销售税费计算。设重新购建价格为P,则销售税费为5.53%P。

(7)开发利润计算。开发利润=(1000+5000+150+200)×12%=762(万元)

(8)重新构建价格计算。P=1000+5000+150+200+624.185+5.53%P+762P=8189.04(万元)

(9)经济性贬值计算

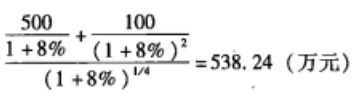

(10)功能性贬值计算50-110+500+90=530(万元)

(11)评估结果。

总价=8-189.04-538.24-530=7120.8(万元)单价=71208000÷20000=3560.4(元/平方米)

2、某企业出售商品取得不带息票据一张,票面金额50万元,期限90 天,至评估基准日止已持有30天,评估基准日的贴现率为6%,,假如该票据票面为带息票据,票面利率8%,其他条件不变,求该票据的评估值。

答 案:该票据的评估值为50.49万元。

解 析:贴现期=90-30=60(天),

票据到期价值=50×(1+8%×90+360)=51(万元),

贴现息=51×6%×60+360=0.51(万元),

票据评估值=51-0.51=50.49(万元)。